Облака-2018. Итоги в цифрах

08.04.2019

Рынок облачных услуг в России находится на этапе бурного развития, однако структура спроса и предложения пока не устоялась, не до конца развеяно предубеждение по отношению к сервисам данного класса со стороны потенциальных клиентов.

Объем российского облачного рынка в 2018 г., по предварительным оценкам iKS-Consulting, достиг отметки 68,4 млрд руб. ($1,1 млрд), рост по отношению к 2017 г. в национальной валюте составил 25%, в долларах США – 17,5%. Быстрый рост рынка облачных сервисов объясняется целым рядом факторов: повышением доверия к облачным услугам со стороны крупного бизнеса, проводимой многими компаниями политикой оптимизации затрат на ИТ-инфраструктуру, а также появлением новых игроков на рынке и фокусированием крупных провайдеров на секторе облачных услуг. Свою положительную роль сыграл и комплекс государственных мер по защите национального рынка.

Объем российского облачного рынка в 2018 г., по предварительным оценкам iKS-Consulting, достиг отметки 68,4 млрд руб. ($1,1 млрд), рост по отношению к 2017 г. в национальной валюте составил 25%, в долларах США – 17,5%. Быстрый рост рынка облачных сервисов объясняется целым рядом факторов: повышением доверия к облачным услугам со стороны крупного бизнеса, проводимой многими компаниями политикой оптимизации затрат на ИТ-инфраструктуру, а также появлением новых игроков на рынке и фокусированием крупных провайдеров на секторе облачных услуг. Свою положительную роль сыграл и комплекс государственных мер по защите национального рынка.Отмеченные драйверы роста обеспечат поступательное развитие рынка и в дальнейшем.

По прогнозу iKS-Consulting, в рамках базового сценария рынок облачных услуг будет расти с ежегодным темпом 23%. При этом ожидается, что отдельные сегменты будут расти на 30--31% в год, объем рынка в 2022 г. превысит 155 млрд руб. (рис. 1), а доля IaaS в объеме рынка облачных услуг будет расти опережающими темпами.

Помимо базового, аналитики просчитали и оптимистический сценарий развития облачного рынка, основывающийся на учете дополнительных стимулов, которые дает процесс цифровой трансформации. По мнению iKS-Consulting, национальная программа «Цифровая экономика РФ» способна подстегнуть процессы миграции в облака и, соответственно, увеличить темп роста сегментов IaaS и PaaS. Кроме того, оптимистический сценарий развития облачного рынка тесно связан с ожиданиями роста объема рынков 5G и IoT. Согласно этому сценарию, объем облачного рынка в России в 2022 г. составит 180 млрд руб.

Динамика развития рыночных сегментов IaaS/SaaS/PaaS в России и в мире сопоставима, тенденции и структура сегментов практически совпадают. Российский рынок с задержкой на один-два года повторяет структурные соотношения, сложившиеся в мире (рис. 2). Отставание России по крайней мере в технологическом плане (характеризующемся соотношением долей SaaS/IaaS/PaaS и свидетельствующем о степени зрелости рынка) невелико и составляет около года.

Облака на экспорт

Россия уже сегодня становится экспортером облачных услуг: по оценкам iKS-Consulting, доля зарубежных клиентов в выручке российских облачных провайдеров в 2017 г. составляла 2,2% в секторе IaaS и 5,1% в секторе SaaS. В целом это больше, чем доли заметной части российских федеральных округов. Наряду с хранением данных на территории России (в том числе для выполнения требований закона «О персональных данных»), у зарубежных клиентов пользуются спросом облачные услуги бухгалтерского учета и налоговой отчетности, виртуальные АТС, услуги сетей доставки контента (CDN) и IaaS, необходимые для быстрого разворачивания в стране пребывания нужных сервисов.

Вместе с тем доля России на мировом рынке облачных услуг в 2018 г. не превышала 0,9%. Сравнение с долей России в мировом валовом продукте, которая в 2018 г. с учетом паритета покупательной способности составила более 3%, позволяет сделать вывод о потенциале не менее чем трехкратного роста российских облаков только для достижения среднемировых показателей по уровню проникновения облачных технологий.

Три кита SaaS

Объем рынка услуг SaaS в 2018 г., по предварительным данным, составил 46,7 млрд руб. Три его крупнейших сегмента: системы бухгалтерского учета и отчетности (45,6%), виртуальные АТС и колл-центры (20,2%) и офисные программы (12,7%).

Приложения SaaS для ведения бухгалтерского учета и формирования и подачи отчетности в налоговые и статистические органы – самый большой сегмент SaaS в России. Уровень проникновения услуг достиг 65% общего количества компаний и имеет тенденцию к росту. Свыше 50% этого сегмента занимает компания «СКБ Контур», которая предлагает более десятка программ для ведения бухгалтерского учета и сдачи отчетов в налоговые органы.

В сегменте виртуальных АТС и колл-центров 2017 и 2018 гг. прошли под знаком усиления позиций большой четверки операторов (ГК «Ростелеком», МТС, «Вымпелком» и «Мегафон»), которые внесли основной вклад в быстрый рост рынка виртуальных АТС. Однако лидерство на рынке виртуальных АТС и других приложений для телефонии в 2018 г. сохранилось за компанией «Манго Телеком» (25,3% рынка). По оценкам iKS-Consulting, объем B2B-сегмента облачных АТС и других приложений для виртуальной телефонии, который в 2017 г. составлял 7,43 млрд руб., к концу 2018 г. должен достигнуть отметки 9,49 млрд руб., а облачные АТС в очередной раз сохранят за собой статус второго по величине сегмента рынка SaaS-приложений.

Объем сегмента офисных приложений в 2018 г. составил 5,3 млрд руб. Основными факторами его развития являются постепенная замена офисных программ по мере морального устаревания десктопных версий; переход с пиратского ПО на легальное; распространение работы вне офиса. Безусловный лидер этого сегмента – офисный пакет Microsoft Office 365 (доля 47% в 2018 г.). На втором и третьем местах – продукты компаний Softline и «Мой офис». Давление на рынок SaaS оказывают бесплатные офисные пакеты, среди которых наиболее популярны Apache OpenOffice и LibreOffice (последний постепенно обзаводится облачным функционалом).

Рейтинг рынка IaaS

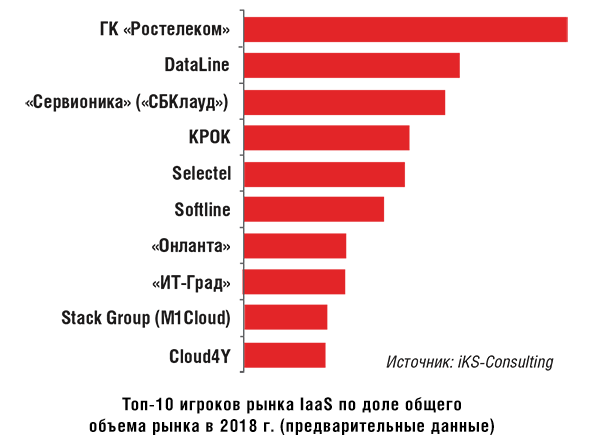

По оценкам iKS-Consulting, в 2018 г. рынок IaaS в России вырос на 33%, достигнув объема 17,4 млрд руб. Согласно предварительным данным, лидером рынка IaaS (по доле общего объема рынка) в 2018 г. стала ГК «Ростелеком» (рис. 3), которая, удвоив в 2017 г. выручку на российском облачном рынке, в 2018 г. увеличила ее еще более чем на 40%. Оказывать услуги облачного ЦОДа компании помогает наличие собственной сети дата-центров. Наряду с сегментом IaaS, компания предлагает услуги в сегменте SaaS, главным образом в области виртуальных АТС, где также входит в группу лидеров.

Группа зарубежных участников в 2018 г. сократила свою долю на рынке IaaS до 7,8% (в 2017 г. – 8,5%). Среди них заметную долю занимают AWS, Microsoft Azure и Google. Тенденция снижения доли рынка этих провайдеров, по оценкам iKS Consulting, продолжится и в текущем году. Наряду с этим на российский рынок активно выходят китайские поставщики облачных услуг, стремящиеся захватить значимую его часть.

Большинство провайдеров услуг IaaS в 2017--2018 гг. продемонстрировали устойчивые тенденции к росту. iKS-Consulting составил рейтинг наиболее динамичных компаний среди крупнейших провайдеров IaaS, выбрав игроков, оборот которых в 2018 г. превысил 500 млн руб. Возглавила рейтинг с темпом прироста выручки 50% компания Selectel, активно наращивающая предоставление облачных услуг на базе собственных дата-центров. В ноябре 2018 г. компания ввела в строй свой седьмой ЦОД, который стал для нее первым, открытым на чужой площадке – на арендованных емкостях DataPro. Второе место – у компании DataLine, которая отстала от лидера всего на 1%. На третьем – ГК «Ростелеком» (41%).

В группу лидеров, которые в целом растут быстрее рынка (33% за 2018 г.), вошла также компания «Онланта» (OnCloud.ru).

Неопределенный PaaS

Услуги PaaS долгое время практически не были востребованы в России -- считалось, что это узконишевые сервисы преимущественно для разработчиков. Но и разработчики к ним особенного внимания не проявляли. Однако в 2018 г., как отмечают игроки рынка, не только крупные разработчики, но и другие заказчики стали активно интересоваться PaaS.

Определенная методологическая сложность оценки объема рынка PaaS состоит в том, что ряд услуг, например «контейнеры как сервис», разные эксперты относят к разным сегментам. Кроме того, провайдеры облачных решений нередко затрудняются выделить долю PaaS в своих проектах, поскольку предоставляют эти услуги как часть комплексных проектов, включающих в себя также IaaS и/или SaaS.

По оценкам iKS-Consulting, среднегодовой рост рынка PaaS до 2022 г. составит 30%, а его объем к концу этого периода достигнет 11,7 млрд руб. (рис. 4). Главными драйверами роста станут специализированные платформы, которые будут использоваться для разработки и тестирования новых продуктов, а также для внедрения проектов у заказчиков в случае необходимости быстрого развертывания систем.

Станислав Мирин, ведущий консультант, iKS-Consulting